中小企業の給与体系、人事評価シート

(8)退職金の考え方

退職金は絶対に必要ということではありません。また制度設計も自由です。ただし、一度退職金のルールを設定したら不利益変更は非常に難しいということを理解しておいてください。

起業をするときに、創業者が以前勤めていた大企業の退職金規程を参考にして失敗したケースがありました。退職金は未来のことなのであまり深く考えずに取り入れがちですが、大企業の退職金はとても大きな金額になる場合があります。

どこかの会社の真似をするのではなく、給与・人事評価制度と同じように自社に合った制度を導入することが重要です。

退職金を初めて作るのはそんなに難しいことはありません(改定のほうが面倒です)。

新入社員から定年まで勤めた場合の最大の退職金額(会社としてどの位支給するか)を決めれば、後は在籍年数によってどの位の割合で増えていくか、支給開始の社歴、自己都合か会社都合かによる支給係数の調整などについて検討します。

さらに、ベースとなる金額を基本給と連動させるか、あるいは、ポイント制にするか、あるいは、そのミックス型にするかなどを決めます。

この時に注意が必要なのが、基本給と連動させると、給与制度の改定などで基本給の相場を変えた場合、退職金制度(係数など)も合わせて変更する必要があるということです(不利益変更にならないため)。

例えば、退職金の計算式が「基本給×在籍年数×係数」の場合、基本給は大きな意味を持ちます。一方、基本給が連動しない「在籍年数×係数」あるいは「在籍年数による金額+役職在籍による金額」であれば、基本給は関係ありません。

基本給のことを意識しないでもよいという理由で私は「在籍年数による金額+役職在籍による金額」の考え方をお薦めしています。

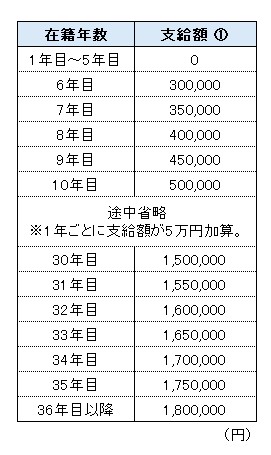

具体的には次のように在籍年数による支給金額と役職在籍による支給金額の表を作ります。

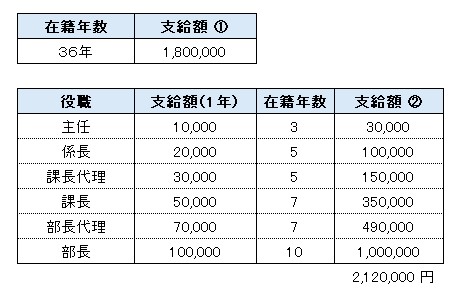

例えば、勤続36年(定年退職)で下記表のようなキャリアパス(役職の実績)の場合の退職金額は次の通りになります。

例えば、勤続36年(定年退職)で下記表のようなキャリアパス(役職の実績)の場合の退職金額は次の通りになります。

退職金額の合計は「支給額①(1,800,000円)+支給額②(2,120,000円)=3,920,000円となります。

退職金額の合計は「支給額①(1,800,000円)+支給額②(2,120,000円)=3,920,000円となります。

さらに、自己都合退職の場合は、例えば70%の支給などと減額するのが一般的です

これはあくまで分かりやすい例で、金額は自社のビジネスモデルや経営方針などを考慮して決めてください。重要なことは、ルールを増額する変更はできても、減額の変更は難しいということです。

大企業では退職金額が2000万円を超える場合もあります。しかし、中小企業には厳しいです。さらに言えば、退職金に資金を回すよりも、もっと優先順位が高いお金の使い方があるはずです。 退職金制度は、会社の資金に余裕が出始めてから(経営が軌道に乗ってから)考えても遅くないと思います。

起業をするときに、創業者が以前勤めていた大企業の退職金規程を参考にして失敗したケースがありました。退職金は未来のことなのであまり深く考えずに取り入れがちですが、大企業の退職金はとても大きな金額になる場合があります。

どこかの会社の真似をするのではなく、給与・人事評価制度と同じように自社に合った制度を導入することが重要です。

退職金を初めて作るのはそんなに難しいことはありません(改定のほうが面倒です)。

新入社員から定年まで勤めた場合の最大の退職金額(会社としてどの位支給するか)を決めれば、後は在籍年数によってどの位の割合で増えていくか、支給開始の社歴、自己都合か会社都合かによる支給係数の調整などについて検討します。

さらに、ベースとなる金額を基本給と連動させるか、あるいは、ポイント制にするか、あるいは、そのミックス型にするかなどを決めます。

この時に注意が必要なのが、基本給と連動させると、給与制度の改定などで基本給の相場を変えた場合、退職金制度(係数など)も合わせて変更する必要があるということです(不利益変更にならないため)。

例えば、退職金の計算式が「基本給×在籍年数×係数」の場合、基本給は大きな意味を持ちます。一方、基本給が連動しない「在籍年数×係数」あるいは「在籍年数による金額+役職在籍による金額」であれば、基本給は関係ありません。

基本給のことを意識しないでもよいという理由で私は「在籍年数による金額+役職在籍による金額」の考え方をお薦めしています。

具体的には次のように在籍年数による支給金額と役職在籍による支給金額の表を作ります。

さらに、自己都合退職の場合は、例えば70%の支給などと減額するのが一般的です

これはあくまで分かりやすい例で、金額は自社のビジネスモデルや経営方針などを考慮して決めてください。重要なことは、ルールを増額する変更はできても、減額の変更は難しいということです。

大企業では退職金額が2000万円を超える場合もあります。しかし、中小企業には厳しいです。さらに言えば、退職金に資金を回すよりも、もっと優先順位が高いお金の使い方があるはずです。 退職金制度は、会社の資金に余裕が出始めてから(経営が軌道に乗ってから)考えても遅くないと思います。

Copyright©

株式会社オーダーメイドステーション All rights reserved.